残された家族のために!

どれがいいの?3つの選択肢

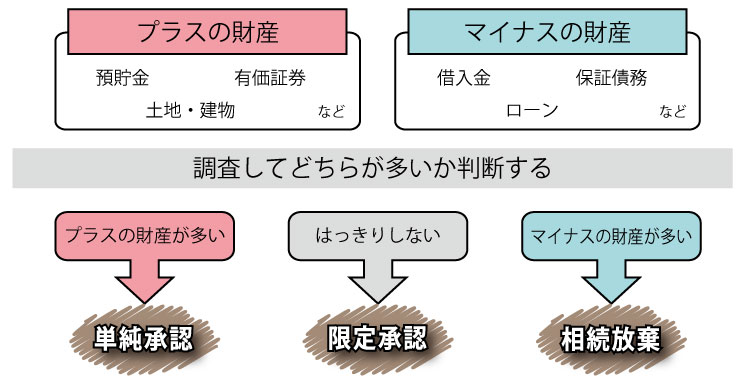

相続財産とは、預貯金や不動産といったプラスの財産ばかりではなく、借金やローンさらに保証債務等のマイナス財産も含まれます。

プラスの財産よりもマイナスの財産が多い場合、3ヶ月以内に正しい手続きをしておかないと、相続人が債務の肩代わりをしなくてはならなくなります。

そのような悲惨なことにならないために、ご自身が相続人であることがわかったら、すぐに亡くなった方の財産調査を始めてください。

財産調査の結果に基づいて、ご自分が不利益を被らないよう3つの選択肢から最善の方法を選択することができます。

単純承認(プラスの財産が多いとき)

単純承認とは、プラスもマイナスも全ての財産を相続するという方法です。

相続が始まって、特に何もしなければ単純承認をしたことになります。

また、以下の3つに該当する場合には単純承認したものとみなされます。

- (1)相続財産の全部または一部を処分したとき

- (2)相続人になったことを知った日から3ヶ月以内に、限定承認または相続放棄をしなかったとき

- (3)限定承認または相続放棄を行った後でも、財産の全部または一部を隠匿し、これを消費し、又は悪意でこれを相続財産の目録に記載しなかったとき

限定承認

限定承認とは、相続によって得た財産の限度においてのみ債務を弁済し、財産よりも多い債務は負担しなくてもよい方法です。

限定承認をするには、相続人全員が、相続人になったことを知ったときから3ヶ月以内に、家庭裁判所に相続限定承認申述書を提出することが必要です。

相続放棄(マイナスの財産が多いとき)

相続放棄とは、プラスの財産もマイナスの財産もすべて相続しないという方法です。

プラスの財産より、マイナスの財産が多い場合はこちらの方法を選択したほうがよいでしょう。

相続放棄をすると、その相続に関しては初めから相続人にならなかったものとされますので相続財産を取得することはできません。

相続財産を取得すると、単純承認したものとみなされますので注意が必要です。

相続放棄は、相続人になったことを知ったときから3ヶ月以内に、家庭裁判所に相続放棄申述書を提出することが必要です。

相続放棄が受理されると、その撤回は特定の場合を除いて不可能ですので、より慎重に判断してください。

相続放棄は限定承認と異なり相続人が単独で行うことができます。